何か投資を始める際に、多くの方が初めに直面する問題は、「結局どの投資が一番いいのか?」というシンプルな疑問ではないでしょうか。

投資には様々な選択肢があり、しかも株式投資だけをみても数えきれないほどの手法がありますよね。

タイトルで挙げたバリュー投資をはじめ、グロース投資、アクティビスト投資、パッシブ投資、モメンタム投資、イベントドリブン投資、オルタナティブ投資、ファンダメンタル投資、マクロ投資、クオンツ投資、ESG投資、etc

挙げだしたらキリがありません。

個人的には、短期的な値動きに振り回されず、安定したリターンをじっくり狙いたいので、バリュー投資が一番合っていると思っています。

ただ、結局どの投資手法が良いかは人のスタンスや目的次第でしょうね。

バリュー投資は「投資の神様」とも呼ばれたウォーレン・バフェットも長年愛用してきた手法です。

この記事では、そんなバリュー投資にスポットライトを当てて、その考え方から具体的な手法、バリュー投資の歴史やバフェットの実績まで詳しく解説していきます。

ほかの投資手法についてもリクエストがあれば別記事で解説していきますので、興味があれば教えてくださいね。

この章では、バリュー投資の基本的な考え方を押さえたうえで、そのメリットやデメリット、そして実際にどのように投資を進めていくかについて詳しくご紹介していきます。

バリュー投資の魅力や注意点を知ることで、より理解が深まるはずです。

1-1 バリュー投資の基本概念

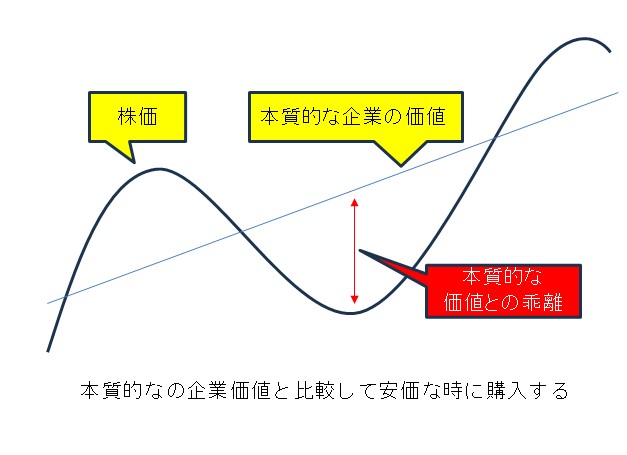

バリュー投資とは、割安と判断される銘柄に投資する方法です。

簡単にいうと本当は高い価値があるのに、市場から低く評価されているせいで安くなっているものは、いつか必ず高くなるよねっていう理論ですね。

実際には、企業の全ての株を購入することは難しいので、一部の株を購入し、本来の株価に戻るまでじっと待つことが基本的な戦略になります。

1-2 バリュー投資のメリットデメリット

バリュー投資のメリットは、当然ですが「価値のわりに安く売られている株を購入する」ことにあります。

市場でまだ正当な評価を受けていない割安株を買うことで、長期的には株価が上がりやすく、堅実な運用が期待できるからです。

また、他の手法に比べて安全性が高く、市場の急な変動に影響を受けにくい特徴もあるため、メリットばかりに見えますが、もちろんリスクやデメリットも存在します。

例えば、安定した運用が期待できるものの、いわゆる「テンバガー(株価10倍の銘柄)」のような急騰は稀で、短期での大きな利益は望みにくいでしょう。

さらに、バリュー投資では、株が正当な評価を受けるまで長期間保有するケースが多く、その間は資金が動かせなくなることがあり、ときには、割安だと思って買った株がいつまでも評価されず、株価が上がらないことすらあります。

過去に正当な評価を受けていなかった銘柄が今後も放置される可能性があるため、株価が上がるかは確実ではないということですね。

また、市場から注目されていない銘柄が多いため、取引量が少ないこともあり、いざ売却しようと思っても買い手が見つからず、売れないという流動性リスクも存在します。

このような課題を解消する手段として、「アクティビスト投資」や「イベント・ドリブン投資」などの手法もありますが、これらは専門知識やある程度のまとまった資金が必要なため、実践にはハードルが高いです。

アクティビスト投資やイベント・ドリブン投資については、別の記事で詳しく解説しています。

【現役法律事務員が徹底検証】BMキャピタルについてわかっていることを全部網羅的に解説してみた

【現役法律事務員が徹底検証】BMキャピタルについてわかっていることを全部網羅的に解説してみた

以下にバリュー投資のメリットデメリットをまとめておきます。

メリット

- 長期的には、株価が上昇し利益をもたらす可能性が高い

- 割安株であるがゆえに、堅実な運用を実現

- 市場の上下に左右されにくい

デメリット

- 長期の保有を余儀なくされ、下手したら評価されず永遠に塩漬け

- テンバガーといったような爆益は滅多に望めない

- 流動性が低い

1-3 割安株の見つけ方

では、バリュー投資を実践するにあたって、どのように割安株を見つければいいのか、具体的なアプローチを説明していきます。

バリュー投資では、株価よりも企業そのものの本質的な価値が重要であるため、時価に対して企業の実際の価値が高い企業を見つける必要があります。

そのため、単なる株価の動きを追うのではなく、企業の内面的な価値を評価することが求められます。

割安株を探すための手法はいろいろありますが、ここでは特に代表的な3つの指標をご紹介します。

ちなみに、BMキャピタルでは、日本の上場企業およそ4,000社をこの3つの指標でスクリーニングし、その中からおよそ200社に絞りみ、さらに有価証券報告書などの企業情報を詳細に読み込んで、割安株を見つけ出す方法を取っているとのこと。

※この先は少し専門的な内容になりますので、もし難しそうだと感じた場合は、バリュー投資の歴史まで飛ばしていただいても大丈夫です。

1-3-1 割安株の見つけ方① −株価純資産倍率「PBR」−

「PBR」(Price Book-value Ratio)とは、株価が企業の1株あたりの純資産の何倍に設定されているかを示す指標です。

このPBRを使うことで、現在の株価が「割安」か「割高」かの目安がつけやすくなります。

PBRは次の計算式で求められ、数値が低ければ低いほど「資産に対して株価が割安」という判断ができます。

(PBRの計算式)

PBR = 株価 ÷ 1株当たり純資産

PBRが「1未満」であれば、純資産以下の価格で株が買えるということになり、割安株の目安として判断しやすいです。

わかりやすい図があったので引用させていただきます。

(引用:auカブコム証券「知っておきたい知識①:PER、PBR、ROE」)

少しわかりづらいかもしれませんので、具体例を使ってPBRの考え方を見ていきましょう。

ただし、PBRが1未満だからといって必ず割安株というわけではなく、あくまで判断材料のひとつとして活用するのがポイントです。

1-3-2 割安株の見つけ方② −株価収益率「PER」−

「PER」(Price Earnings Ratio)とは、企業の株価が1株あたりの利益の何倍に相当するかを示す指標です。

この数値を使うことで、株価が割安か割高かを判断しやすくなります。

PERは次の計算式で求められ、PERが低ければ低いほど、利益に対して株価が安く設定されていると考えられるため、「割安感」が強いと判断できます。

(PERの計算式)

PER = 株価 ÷ 1株当たり利益

PERが「10未満」であれば収益率が高く、割安株とされる目安になります。

わかりやすい図があったので引用させていただきます。

(引用:auカブコム証券「知っておきたい知識①:PER、PBR、ROE」)

わかりやすくするために、具体例を使ってPERを考えてみましょう。

ただし、PERが10未満だからといって確実に割安株というわけではなく、PBRと同様に、あくまで判断材料のひとつとして利用することが大切です。

ここまでで説明した通り、企業の資産価値に対して株価が割安かどうかを測る指標が「PBR」、利益に対する割安感を示す指標が「PER」です。

バリュー投資のパイオニアであるベンジャミン・グレアムは、このPBRとPERを組み合わせることで、企業の資産面と収益面の両方から割安度を評価することが重要だと説いていました。

彼の基準では、PBRにPERを掛けた値が22.5倍以下であれば、その株は割安と考えられたそうです。

なお、ベンジャミン・グレアムについては後述していますので、興味があればぜひそちらも参考にしてください。

以下は2023年12月末時点の業種別平均「PBR」と「PER」の一覧です。

| 業種 | 平均PBR | 平均PER | 平均PBR×平均PER |

|---|---|---|---|

| 総合 | 1.3 | 16.2 | 21.06 |

| 水産・農林業 | 1.0 | 12.3 | 12.3 |

| 鉱業 | 0.6 | 4.2 | 2.52 |

| 建設業 | 1.0 | 15.6 | 15.6 |

| 食料品 | 1.3 | 25.6 | 33.28 |

| 繊維製品 | 1.0 | 20.6 | 20.6 |

| パルプ・紙 | 0.6 | 31.9 | 19.14 |

| 化学 | 1.1 | 15.5 | 17.05 |

| 医薬品 | 1.3 | 21.3 | 27.69 |

| 石油・石炭製品 | 0.8 | 8.1 | 6.48 |

| ゴム製品 | 1.0 | 13.2 | 13.2 |

| ガラス・土石製品 | 1.3 | 21.1 | 27.43 |

| 鉄鋼 | 0.7 | 8.0 | 5.6 |

| 非鉄金属 | 0.7 | 12.3 | 8.61 |

| 金属製品 | 0.7 | 15.3 | 10.71 |

| 機械 | 1.6 | 17.8 | 28.48 |

| 電気機器 | 1.8 | 20.7 | 37.26 |

| 輸送用機器 | 0.9 | 15.6 | 14.04 |

| 精密機器 | 1.7 | 12.6 | 21.42 |

| その他製品 | 1.3 | 14.3 | 18.59 |

| 電気・ガス業 | 0.7 | 35.8 | 25.06 |

| 陸運業 | 1.1 | 15.2 | 16.72 |

| 海運業 | 0.9 | 2.5 | 2.25 |

| 空運業 | 1.6 | 22.1 | 35.36 |

| 倉庫・運輸関連業 | 1.0 | 9.8 | 9.8 |

| 情報・通信業 | 2.4 | 25.1 | 60.24 |

| 卸売業 | 1.1 | 11.3 | 12.43 |

| 小売業 | 1.8 | 23.3 | 41.94 |

| 銀行業 | 0.4 | 8.1 | 3.24 |

| 証券、商品先物取引業 | 0.9 | 13.1 | 11.79 |

| 保険業 | 1.2 | 29.8 | 35.76 |

| その他金融業 | 1.0 | 11.4 | 11.4 |

| 不動産業 | 1.4 | 13.1 | 18.34 |

| サービス業 | 2.1 | 19.9 | 41.79 |

最新の業種別データや市場動向については、「日本取引所グループ」のウェブサイト内で随時更新されています。

こうしたデータを使えば、リアルタイムの市場情報をすぐにキャッチできるので便利ですね。

PBRとPERを掛けた値が22.5倍以下の業種も多いので、ぱっと見で割安に見える業界もあるんですが、だからといってその業界全体が本当に割安かどうかは別問題です。

業界によってはビジネスモデルや成長性の違いで、PBRやPERが低くなりがちなこともあるようです。

1-3-3 割安株の見つけ方③ −自己資本利益率「ROE」−

「ROE」(Return on Equity)は「自己資本利益率」と呼ばれ、企業が自己資本をどれだけ有効に使って利益を出しているかを示す指標です。

企業が持つ自己資本に対して、どれだけ効率的に収益を上げているかを見る尺度でもあります。

ROEは次の計算式で求められ、数値が高いほど、企業の資本運用がうまくいっていると判断されます。

収益性や成長性にも期待できるとされ、投資の目安になります。

(ROEの計算式)

ROE = 当期純利益 ÷ 自己資本

一般的に、ROEが10%以上であれば投資する価値があるとされています。

わかりやすい図があったので引用させていただきます。

(引用:auカブコム証券「知っておきたい知識①:PER、PBR、ROE」)

もう少し具体例を使って考えてみましょう。

ROEとかの指標は、あくまでも投資判断の一つの目安にすぎません。

他にも「お客さんからの評判」「競合との関係」「経営陣の人柄や実績」なんか、チェックしたいポイントはまだまだあります。

こうした色々な角度からの分析は簡単じゃないので、慣れてないとちょっと難しいかもしれませんね。

BMキャピタルがどうやって投資先を選んでいるかについては、こちらの記事で詳しく解説しているので、ぜひ参考にしてみてください。

BMキャピタルの組み入れ銘柄3選【運用手法や実績についても解説】

BMキャピタルの組み入れ銘柄3選【運用手法や実績についても解説】

2 バリュー投資の歴史

次に、バリュー投資がどのように誕生し、株式市場に影響を与えてきたのか、その歴史をたどっていきましょう。

バリュー投資の基礎を築いた「バリュー投資の父」ベンジャミン・グレアム、そしてその教えを引き継ぎ大成したウォーレン・バフェットの投資手法や代表的な銘柄についてもご紹介します。

2-1 バリュー投資の父 ベンジャミン・グレアム

バリュー投資の概念が生まれたのは、1920年代にまでさかのぼります。

当時の株式市場はというと、かなりの無法地帯で、インサイダー取引も日常茶飯事。

株価の分析も乏しく、直感や噂で取引されることが多かったそうです。

そんな荒れた市場に、「株式の本当の価値はその企業の基本的な実力に基づくもので、単なる売買によって動かされるものではない」と唱えたのが、ベンジャミン・グレアムでした。

(引用:ウィキペディア(Wikipedia)「ベンジャミン・グレアム」)

彼が提唱した「企業本来の価値に目を向けるべきだ」という考えが、バリュー投資の原点です。

この理論を武器に、グレアムは1936年から20年間で平均年利21%という驚異的なリターンを達成しました。

「投資は、詳細な分析に基づき元本の安全と満足できるリターンを確保する行為であり、これを満たさないものは投機と呼ぶ」という名言も残しており、彼の理論は投資の世界に革命を起こしました。

彼が打ち立てたバリュー投資理論のポイントは次の3つです。

当時の株式市場は、ハチャメチャだったようで、まともな分析もなく直感だよりで、インサイダーは当たり前といった無法の荒野状態だったとか。。。

| ポイント | 概要 |

|---|---|

| 企業の徹底的な分析 | 株式を買うことはその企業の一部を所有することです。 単なる数値の売買ではなく、財務状況や経営陣、競合環境、将来の成長見込みなどを理解し、企業全体をしっかり分析することが求められます。 そのため、投資家は単なる数字ではなく、企業そのものを理解する必要があります。 |

| 安全性の確保 | バリュー投資では、安全マージンを重視します。 これは、企業の本質的な価値よりも大きく低い株価でのみ投資を行うことで、万一の市場変動やリスクから投資を守ろうとするものです。 |

| 高リターンを追求しない | 過度なリスクを取らず、満足できる安定したリターンを目指すことが大切です。 株価が本来の価値よりも大きく低いときのみ投資をすることで、過熱した相場に巻き込まれず、堅実な利益を狙います。 |

このグレアムの投資理論は、後に「投資の神様」と呼ばれるウォーレン・バフェットがバリュー投資を学び、実践する基盤ともなりました。

また、BMキャピタルの投資手法も、この3つの基本に基づいて構築されているそうです。

2-2 投資の神様と呼ばれた男 ウォーレン・バフェット

ウォーレン・バフェットは、投資ファンド「バークシャー・ハサウェイ」のCEOとして知られ、25年以上にわたり世界長者番付トップ10に入っている超大富豪です。

(引用:ウィキペディア(Wikipedia)「ウォーレン・バフェット」)

2023年の発表でも、世界の富豪ランキングで堂々の5位に位置しています。

(引用:フォーブス「The Richest People In The World」)

ここからは、そんなウォーレン・バフェットの歩みについて、少しご紹介していきます。

2-2-1 ウォーレンバフェットの歴史

ウォーレン・バフェットは、11歳の時に初めて投資に挑戦したそうです。

初めての投資は思うようにいかず、株価が予想外に下落する場面に遭遇。

その後、少し株価が回復した時点で焦って売却してしまいましたが、その後その企業の株価が大幅に上昇してしまい、大きな後悔を味わったと言われています。

この経験から、「投資は長期で見るべきだ」という教訓を得たとされています。

私が10代前半でやってたのはせいぜい受験勉強くらいですね、、、

若きバフェットは、ベンジャミン・グレアムの著書『賢明なる投資家』に影響を受け、コロンビア・ビジネス・スクールで直接グレアムの授業を受講し、唯一のA+評価を獲得した優秀な生徒として知られています。

その後、1954年から1956年までグレアムのもとで株式アナリストとして働き、投資の実践を積みました。

バフェットが独立して投資を始めたのは1962年。

当時、綿紡績事業を行っていたバークシャー・ハサウェイ社が割安と判断し、株を購入し始めます。

そして1965年には同社の全株を取得し、取締役会長に就任、経営に関与するようになりました。

この頃から、紡績業から生まれる利益を他の事業に投資する方針へと転換しました。

しかし、紡績業が斜陽産業であることが明らかだったため、1985年に完全撤退し、バークシャー・ハサウェイは投資ファンドとして新たなスタートを切ることになります。

こうしてバフェットはバリュー投資をメインに、長期にわたる成長を実現しました。

その結果、バークシャー・ハサウェイは1965年から2018年の53年間で、トータルリターンが年率平均20.5%、約4万倍の累積収益を記録しました。

この驚異的なリターンが「投資の神様」と呼ばれるゆえんです。

以下は、1980年3月から2023年12月までのバークシャー・ハサウェイ社の株価チャートです。

リーマンショック(2008年)、チャイナショック(2015年)、コロナショック(2020年)などのタイミングに赤い縦線を入れていますので、参考にしてみてください。

なお、yahoo!financeから取得できるデータが1980年からだったので、そこからチャートがスタートしており、リーマンショック(2008年)チャイナショック(2015年)、コロナショック(2020年)のタイミングには赤い縦線を引いています。

2-2-2 ウォーレン・バフェットの投資手法

ウォーレン・バフェットの投資スタイルは、ベンジャミン・グレアムの教えを忠実に守り抜くものです。

彼は企業を徹底的に分析し、自分が理解できて割安だと判断できる株だけに投資し、それを長期間保有します。

グレアムの「投資とは詳細な分析に基づくもので、投機を避けるべき」という教えを守り続け、徹底した分析を何より重視してきました。

バフェットが投機をしないことで有名になったエピソードもあります。

2022年のバークシャー・ハサウェイの株主総会で、彼は「すべてのビットコインを25ドルで売ると言われても私はいらない」という趣旨の発言をしました。

自分が理解できないものには手を出さないという、バフェットの一貫した信念が伺えます。

ちなみに、ビットコインの発行枚数は2023年12月時点で約1,930万枚、価格は1枚あたり600万円で、総額にするとおよそ116兆円にもなります。

いらないわけあるか。あほんだら。

そう思いましたが、それだけの価値があっても「いらない」と断言できるくらい強い信念や、世俗の欲に流されない鉄の精神力がないと、あんな圧倒的な成果は難しいのかもしれませんね。

2-2-3 ウォーレン・バフェットの投資例

現在のバークシャー・ハサウェイが保有している株式全体は、一般公開されていて、誰でも見ることができます。

興味ある方はこちらから見てみてください。

以下表は2023年12月時点のバークシャー・ハサウェイのポートフォリオになります。

(引用:CNBC「BUFFETT WATCH」)

ご覧のとおり、全体の48.7%がアップル株に集中しており、バフェットのアップル投資への強い信頼がうかがえます。

では、いくつかの企業について、どのようにして投資が行われたかも見ていきましょう。

(引用:ウィキペディア(Wikipedia)「Apple」)

ウォーレン・バフェットは、2016年初頭の株価下落をチャンスと見て、アップルへの投資を始めました。

この投資判断の背景には、当時アップルが保有していた750億ドルの現金・預け金の存在が大きかったとされています。

企業価値に対して割安と判断し、バフェットは2016年5月に約9,500万株、約123億ドル分を購入するという大型投資に踏み切ったのです。

その後もアップル株を買い増しし、現在ではバークシャー・ハサウェイの最大の保有銘柄となっています。

企業価値を見極めた典型的な投資判断ですね!

コカ・コーラへの大規模投資を決めたのは、前CEO退任後に就任したミューティス氏のもと、経営効率化と海外展開の強化が進み、業績が回復しつつあるという確信が持てたからです。

そこに加え、リーマンショックによる株価急落を投資のチャンスと見て、バフェットは一気に10億ドル規模でコカ・コーラ株を取得しました。

世界的ブランド力と安定した収益基盤が整った銘柄という点から、まさに「今だ」と判断したのです。

コカ・コーラ株はバークシャー・ハサウェイのポートフォリオの約6.5%を占め、第4位の保有銘柄になっています。

コカ・コーラは、安定収益を見込んでの確かな判断が光る投資ですね!

では、かつてバフェットが大きく投資した企業、ウェルズ・ファーゴを紹介しましょう。

(引用:ウィキペディア(Wikipedia)「ウェルズ・ファーゴ」)

ウェルズ・ファーゴは、ゴールドマンサックスのようにリスクを伴う投資銀行業務に依存せず、安定性を重視した経営を行っています。

バフェットは1989年から段階的にウェルズ・ファーゴの株を買い始め、リーマンショックを契機にさらに本格的な買い増しに乗り出しました。

リーマンショックで一時的に業績が悪化したものの、バフェットは同社の中長期的な収益力を評価し、この株価下落を「バーゲンセール」と判断。

ショック後も復活するとの見込みで投資を継続し、その見通し通り、ウェルズ・ファーゴはすぐに業績を回復しました。

「安定性と収益力を見抜くバフェットの先見の明が際立つ投資ですね。

3 さいごに

いかがでしたか?

バリュー投資についてざっくりお話ししてきましたが、正直なところ、自分でバリュー投資に挑戦するのはあまりおすすめしません。

資産運用の世界はなかなか厳しく、プロのファンドマネージャーと素人の投資家が同じ市場で競い合っているわけです。

資産運用のプロと素人が同じフィールドで戦ったら、素人が勝てるわけがないですよね。

『敗者のゲーム』の著者であるチャールズ・エリスも、同様のことを述べているので、引用します。

市場で、他のファンド・マネジャーに勝ち続けるプロがいるとすれば、その人は、他のマネジャーのミスを継続的にとらえる技術と敏速な対応力を持っているということになる。

そして、他のプロより早く、そのミスに乗じて行動する。

プロは他のプロの戦略と行動をいち早く理解し、予想する。そして困難な問題をなんとかしようとするが、他のプロも同じことをするので、誰もが大きな壁に突き当たってしまう。

アクテイプ・マネジャーの運用実績が全く期待外れでも、それは彼らの責任ではな 運用機関をとりまく環境はこの 年間で劇的に悪化しており、今後さらに悪くなるだろう。

卓越した装備と情報にアクセスできる優秀な人たちが参人し続けるからだ。

機関投資家がわずか1割で、個人投資家がマーケットの9割を占めていた1960年代においてさえ、多くの個人投資家がプロにはかなわなかったのが現実だ。

(引用:チャールズ・エリス「敗者のゲーム」)

実際に、世界最大規模の資産管理会社ブラックロックも、全て自社で運用せずに、実績のあるヘッジファンドに一部を委託しています。

また、超富裕層向けのファミリーオフィスでも多くがプロに運用を任せる傾向にあります。

ファミリーオフィスは日本ではあまり馴染みがないですが、超富裕層向けに資産管理や投資を行うサービスの総称です。

100億円以上の資産を持つ家族や一族が利用するのが一般的で、彼らがプロに運用を任せるのにはそれなりの理由があるわけです。

2021年1月6日のブルームバーグの記事によると、185社のファミリーオフィスのうち4分の3以上が株式ロング・ショート戦略をとるヘッジファンドを支持し、3分の1以上がヘッジファンドへの資産配分をさらに増やす計画だとされています。

そう考えると、個人がプロに挑むより、手堅くインデックス投資を選ぶほうがよほど合理的でしょう。

もちろん僕はBMキャピタルに投資していますが、まずはインデックス投資を試してみるのが無難です。

もしどうしてもBMキャピタルに興味がある方は、以下の記事も覗いてみてください。

【現役法律事務員が徹底検証】BMキャピタルについてわかっていることを全部網羅的に解説してみた