こんにちは、某法律事務所にて日々投資詐欺案件に携わっています、投太郎です。

今回は、NISAの仕組みと、このブログでよく取り上げている「BMキャピタル」がNISA枠では投資できない理由についてお話ししたいと思います。

というのも、よく「BMキャピタルはNISA使えないの?」といった質問をされることがあるからです。

NISAの仕組みは理解していますか?

「そもそもお得なの?」と疑問に思っている方も多いかもしれませんね。

簡単に言うと、NISAは投資で得た利益が非課税になる制度です。

通常、投資で得た利益には20%程度の税金がかかりますが、NISAを利用するとこれがゼロになるんです。

超お得な仕組みですよね!

ただし、NISAで投資できる商品は限られています。

すべての金融商品が対象というわけではなく、あらかじめ決められた商品のみが対象です。

国内ヘッジファンドであるBMキャピタルは、NISAの対象にはなっていません。

その理由は、NISAで対象とされるのは主に公募型の金融商品だからです。

詳しく解説していきたいと思います。

まず、NISAの制度全体についてわかりやすく説明し、そのメリット・デメリットについても詳しく見ていきますね。

1-1 新NISAの基本情報

NISA(少額投資非課税制度)は、日本の国内で提供されている特別な税制優遇制度の一つです。

2024年から制度が新しくなったため、新NISAと呼ばれています。

もともとのNISAより、税制優遇される金額が大きくなったため、世間で注目されています。

「NISAとは何なのか?」を具体的に説明すると、株式や投資信託、ETF(上場投資信託)などの金融商品への投資を行う際に、通常は利益に対して20.315%がかかりますが、それが非課税となり、得た収益に対して税金がかからなくなるという仕組みです。

ただし、年間360万円までのMAX投資額1800万円といった制限が設けられています。

もともとはこれが年間120万円までのMAX投資額600万円でした。

(引用:金融庁「新しいNISA」)

ちなみに、なぜこんな投資が優遇される制度が生まれたのかというと、銀行金利がほぼつかない状況の中、投資を覚えさせないと国民はいつまでも豊かにならないという理由からだそうです。

1-2 新NISAのメリットデメリット

新NISAのメリットは、もちろん投資から得られる利益が非課税となる点です。

これは言わずもがなでしょう。

デメリットとして考えられるのは以下の2点でしょうか。

①課税口座との損益通算ができない

②損失繰り越しができない

ひとつずつ簡単に解説していきます。

年間360万円を超える投資をする場合、NISAの枠を超えて投資することになり課税される通常の口座で取引することになります。

NISA口座では、投資による利益が非課税になるという大きなメリットがありますが、損失が発生した場合、その損失を他の口座での利益と相殺することはできません。

具体的には、同じ年にNISA口座で損失が発生し、課税口座で利益が発生した場合、これらを相殺して税金を軽減することができないのです。

まず、損失繰り越しの概念について説明します。

損失繰り越しとは、課税口座において、投資により損失が発生した場合、その損失を翌年以降の利益と相殺することができる制度です。

この仕組みにより、損失が発生した年だけでなく、次の3年間にわたって税負担を軽減することができます。

一方、新NISA口座ではこの損失繰り越しの制度が適用されません。

NISA口座は投資による利益が非課税となる特別な口座ですが、損失が発生した場合、その損失を翌年以降に繰り越して利益と相殺することができないという制限があるのです。

以下にメリットデメリットをまとめておきます。

メリット

- 投資から得られる利益が非課税

デメリット

- 課税口座との損益通算ができない

- 損失繰り越しができない

NISAを活用するには、金融機関(銀行や証券会社など)でNISA口座を開設できますので、気になる方はお問合せください。

2 BMキャピタルは新NISAを利用できない理由

では、次に、このブログでたびたび紹介しているBMキャピタルがNISAで投資できるかどうかについて説明していきます。

結論から言うと、BMキャピタルはNISA枠での投資はできません。

これを理解するためには、まず「金融商品にはどんな種類があるのか」を知っておくこと必要があります。

金融商品は、大きく分けて「公募ファンド」と「私募ファンド」の2種類に分類されます。

まず、公募ファンドの代表的な例は投資信託です。

投資信託は、証券会社の口座を持っていれば誰でも購入可能な商品で、多くの人に向けて販売されているため「公募ファンド」と呼ばれています。

一方でBMキャピタルは、一般募集をしていない「私募ファンド」です。

一般には募集しておらず、私的に募集しているから私募ファンドと呼ばれるようです。

私募ファンドにアクセスするには、通常、特定の紹介やコネクションが必要であり、普通の投資家が直接参加することは難しいことが一般的です。

また、公募を行うためには金融商品取引業の登録が必要ですが、私募ファンドの場合は、この登録が不要です。

具体的には「49名までの少人数の募集」であれば、登録なしで資金を調達することが認められています。

私募ファンドは、金融庁の規制をずに、自由度の高い投資戦略を実行することができる代わりに、声をかけられる人数には限りがありますよということなんですね。

そして、さらにこの条件を拡大する抜け道があります。

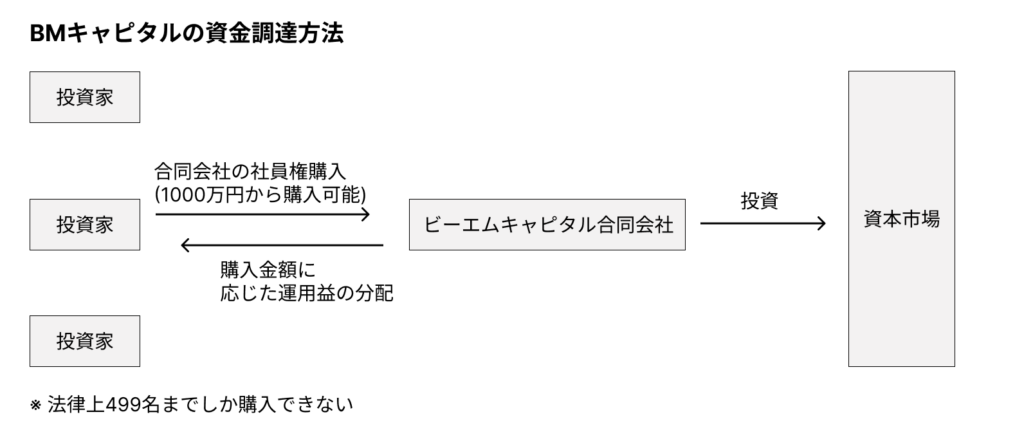

それが「合同会社の社員権」を私募で募集することです。

「合同会社の社員権」の場合は、勧誘人数に上限がなく、出資者の人数が499人以下であれば、有価証券届出書の提出などの開示義務が発生しないのです。

BMキャピタルはこの「合同会社」形式を活用し、出資者の権利である「社員権」を直接募集しているのが特徴です。

このように、BMキャピタルは合同会社の仕組みを活用し、法律の制約を受けずに大規模な資金調達を可能にしています。

一方で、投資信託は誰でも購入できる「公募型」の金融商品であり、一般の投資家から少額ずつ広く資金を集めることで運営が成り立っています。

それに対し、BMキャピタルのようなヘッジファンドは「私募型」の金融商品に分類され、ネット証券などで誰でも購入できるわけではありません。

少数の富裕層からまとまった資金を預かり、その資金をもとに運営しています。

一般的に私募型の金融商品の方が、運営者が柔軟に投資戦略をとれるという利点があり、この点が、大衆向けの公募型とは異なる特徴です。

ですので、NISA制度は、公募商品が対象となり、BMキャピタルのような私募型の商品にNISA枠が適用されることはありません。

3 今回のまとめ

いかがでしたでしょうか。

個人的には、NISA枠はインデックス投資に活用するのが一番良いと思っています。

NISA枠を超えた分についても、銀行に預けておくよりはインデックス投資に回す方がいいかなと感じています。

正直、BMキャピタルのような私募ファンドに投資するのはそれなりに勇気もいりますし、個人的にはNISA枠を活用したインデックス投資だけでも十分だと思っています。

ただ、私はいろいろ調べていく中で、「BMキャピタルならインデックス投資以上のリターンが期待できるかも?」と感じたので投資を始めてみました。

とはいえ、基本的にはインデックス投資で十分だと感じています。

そもそもBMキャピタルを見つけたのも偶然で、「ヘッジファンド投資してます」って言うとちょっとカッコいいかな…なんてミーハー心もあってやっているので、あまり真似しないでくださいね笑

BMキャピタルについてもっと詳しく書いている記事もあるので、ぜひそちらもチェックしてみてください。

【現役法律事務員が徹底検証】BMキャピタルについてわかっていることを全部網羅的に解説してみた

【現役法律事務員が徹底検証】BMキャピタルについてわかっていることを全部網羅的に解説してみた